Få kontroll på årsoppgjøret.

Les mer

Se flere funksjoner

Se flere funksjoner

Se flere funksjoner

Se flere funksjoner

Prøv gratis demo av regnskapssystemet vårt, 24SevenOffice!

Prøv nå

Vi hjelper deg å finne den beste regnskapsføreren for din bedrift.

Gå til regnskapsmatch

Les mer

Få et prisestimat basert på dine behov.

Beregn din pris

Nå gjør vi det enkelt for deg og din bedrift å være pensjonskunde.

I en tid hvor finansiell trygghet er viktig tilbyr Storebrand en komplett løsning for bestilling og administrasjon av pensjon.

Med pensjon fra Storebrand får du som bedriftsleder ikke bare en enkel og effektiv bestillingsprosess, men også en sømløs betjening i etterkant.

Enten det gjelder å etablere ny pensjonsavtale eller flytte eksisterende, sørger Storebrand for en helhetlig opplevelse gjennom hele administrasjonsprosessen.

Dette inkluderer enkel tilgang til informasjon, sømløs integrasjon med 24SevenOffice, og dedikert støtte for å sikre en smidig og bekymringsfri opplevelse.

Glem lange ventetider og komplekst papirarbeid. Du kan opprette pensjonsavtale for bedriftens ansatte på bare noen minutter.

Dashbaord i 24SevenOffice og enkel overførsel av ansatteinformasjon.

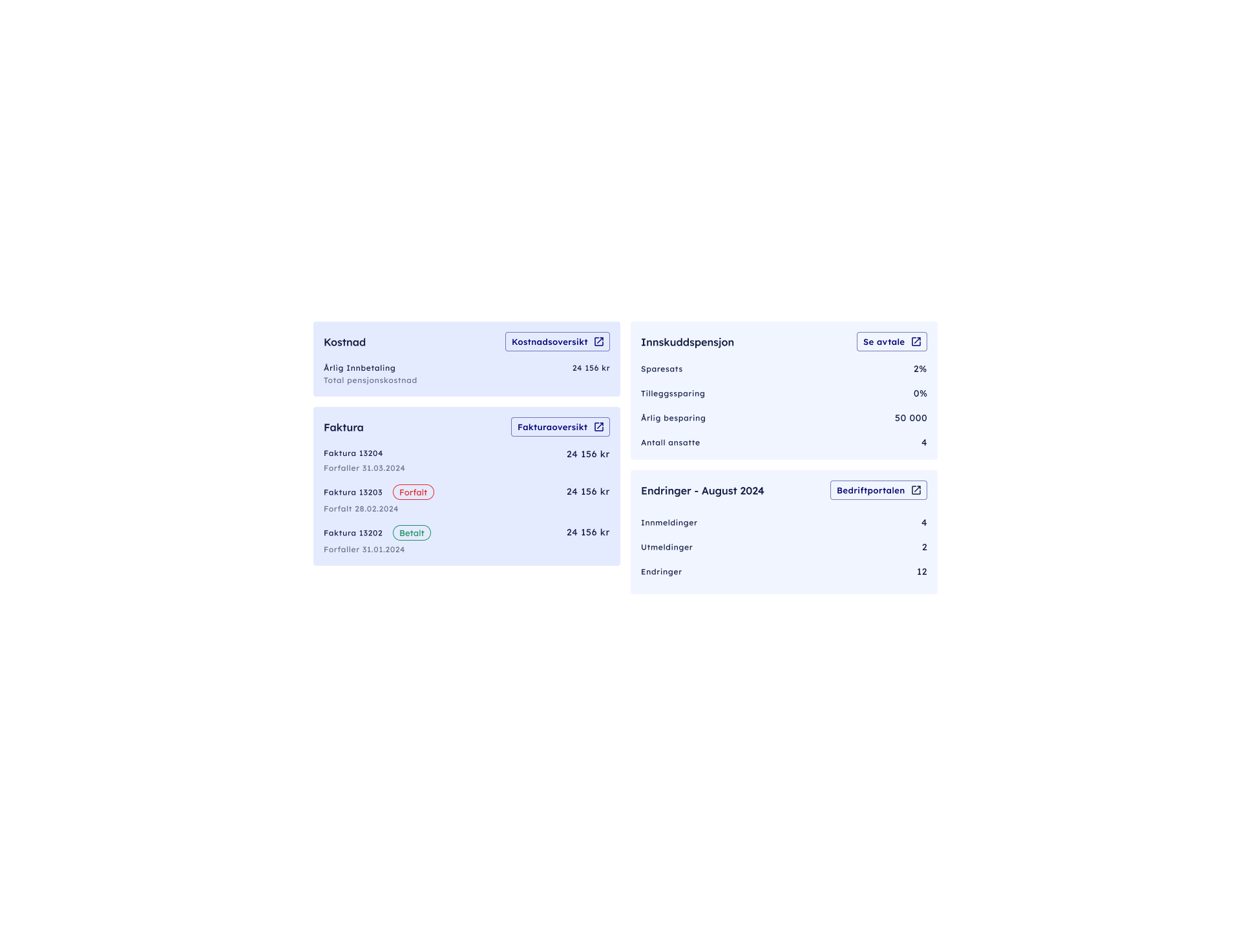

Du får full oversikt, kontroll og tilgang på bransjens beste system for oppfølging.

Pensjon fra Storebrand er integrert med 24SevenOffice. For kunder som har 24SevenOffice Lønn gjør integrasjonen det enkelt å overføre ansatteinformasjon – med bare ett klikk.

Få oversikt over bedriftens pensjonsordninger og all nødvendig informasjon direkte i 24SevenOffice.

Sammen leverer vi en enkel og effektiv prosess fra A til Å, enten du skal opprette nye pensjonsavtaler eller bytte eksisterende.

1. Hent ansatteinformasjon

En sømløs integrasjon med 24SevenOffice gjør det enkelt å laste ned ansatteinformasjon.

2. Søk opp og fyll inn

Gå til Bedriftsveilederen, søk opp bedriften, fyll inn informasjon og last opp listen med ansattinformasjon.

3. Tilpass og signér tilbud

Velg pensjonssparing tilpasset bedriftens behov og signér avtalen direkte i løsningen

I en innskuddsbasert pensjonsordning setter bedriften inn et sparebeløp på en pensjonskonto til hver enkelt ansatt. Pensjonspengene investeres i fond. Sparebeløpet må være mellom 2 og 7 prosent av lønn inntil 12G.

Alle ansatte over 13 år skal være med i ordningen, uavhengig av stillingsprosent.

Alle bedrifter med minst én ansatt i tillegg til bedriftseieren, er pålagt å etablere en pensjonsordning. Dette gjelder også selskap som ikke er skattepliktige. Det finnes enkelte unntak for eier/innehavere i enkeltpersonforetak og ansvarlige selskaper. Hvis du er selvstendig næringsdrivende er det ikke krav om etablering, men Storebrand anbefaler å ha en innskuddspensjonsordning om du tjener over 7,1 G.

I tillegg til selve pensjonssparingen må bedriften betale for innskuddsfritak, eventuelt andre tilknyttede risikodekninger, administrasjonskostnader og forvaltningskostnader av pensjonspengene. Bedriften betaler også arbeidsgiveravgift for alle pensjonsinnbetalinger.

Så lenge den ansatte jobber og det settes inn penger på pensjonskontoen, dekker bedriften kostnadene for forvaltning av midlene.

Pensjonskontoen til den ansatte kan også bestå av oppspart pensjon fra tidligere arbeidsforhold (pensjonskapitalbevis, PKB). Hovedregelen er at den ansatte selv betaler forvaltningskostnadene her.

Etter at den ansatte har sluttet i bedriften eller begynt å ta ut pensjon, er det den ansatte selv som betaler kostnadene. Hvis den ansatte jobber og tjener opp pensjon samtidig som vedkommende har startet uttak av pensjon, vil kostnadene deles mellom arbeidstaker og arbeidsgiver.